基本的な考え方

金融のグローバル化の進展や金融技術の高度化に伴い、金融機関が抱えるリスクは多様化・複雑化しており、金融機関経営にとってリスク管理の強化・高度化の重要性はますます高まっています。

こうした経営環境を踏まえ、全信組連では、収益力のサステナビリティ及び将来の健全性確保を実現する適切なリスクテイクを目指すとともに、法令等遵守・リスク管理の徹底を図っております。

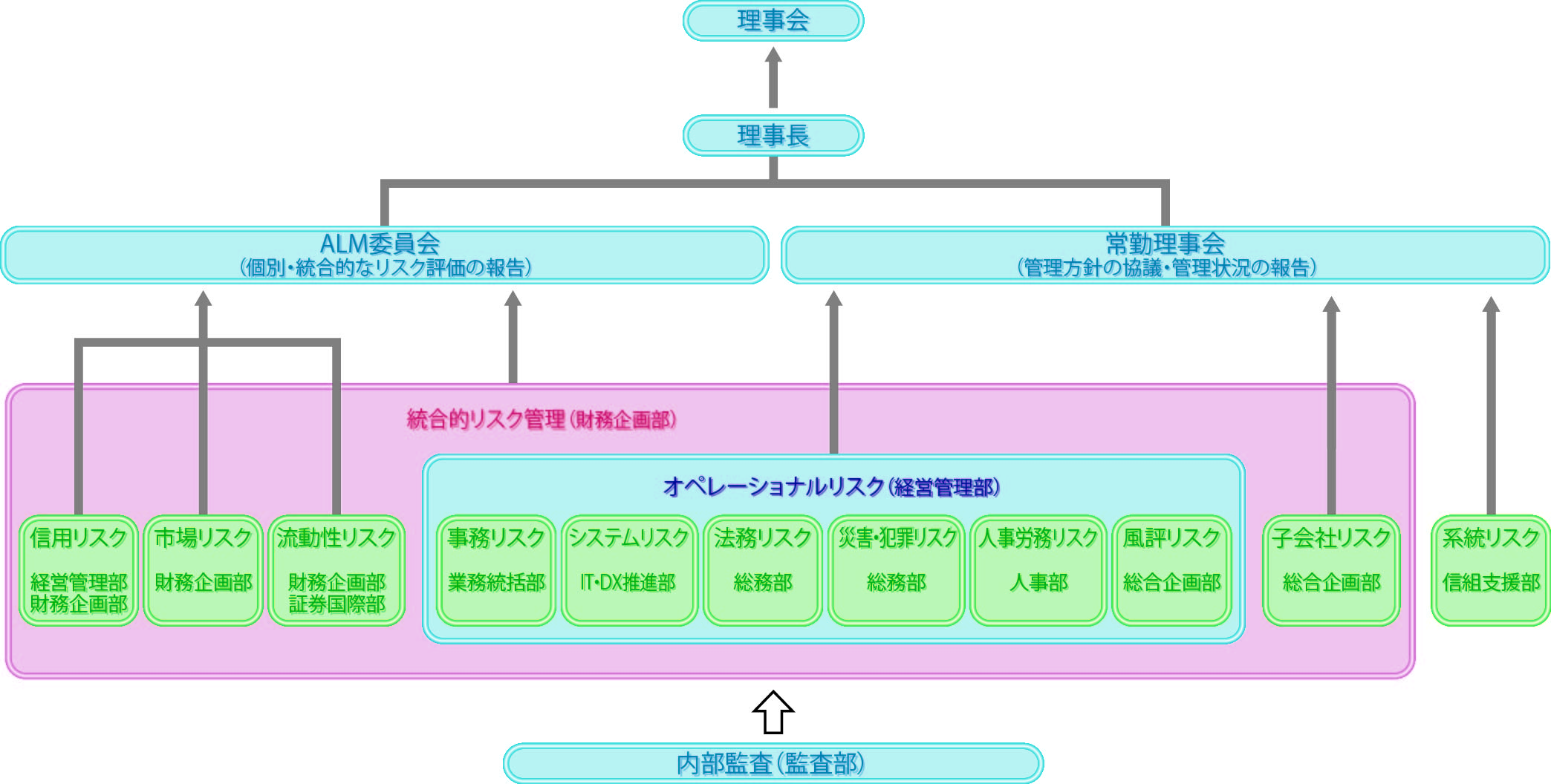

具体的には、理事会においてリスク管理に関する基本的な考え方を「事業計画」や「リスク管理方針」に定め、理事長は、この方針に基づいて業務を統括し、リスク管理にかかる必要な指示を行っています。

また、原則として業務執行部署から独立した各リスク統括管理部署がそれぞれのリスクを管理し、これを統合的リスク管理部署が統合的に把握・管理し、各リスクに係る規程等の定めに従い、ALM委員会、常勤理事会および理事会において報告・協議を行う体制としています。

統合的リスク管理

全信組連では、統合的リスク管理(注1)の対象リスクを、信用リスク、市場リスク、流動性リスク、オペレーショナル・リスクおよび子会社リスクとしています。そのうえで、各リスクをリスク特性に応じて定量的または定性的に評価するとともに、それら評価結果を統合的にとらえ、経営体力の範囲内にリスクがコントロールされているか検証し、業務運営の健全性確保に努めています。

定量的な評価については、VaR法(注2)等によって計測・評価された信用リスク、市場リスクおよびオペレーショナル・リスクのリスク量を合算のうえ、リスク資本との対比を行い、検証結果をALM委員会に報告しています。

(注1)統合的リスク管理とは、リスク・カテゴリー毎に評価したリスクを総体的に捉え、金融機関の経営体力(自己資本)と比較・対照することによってリスク管理を行うことをいいます。

(注2)VaR(バリュー・アット・リスク)法とは、将来の一定期間(保有期間)に、一定の確率(信頼区間)の範囲内で被る可能性のある最大損失額を統計的に推定する手法です。

リスク管理体制